役員報酬や給与から天引きする源泉徴収税額を求めるときに使う源泉徴収税額表。

平成30年1月からの配偶者控除及び配偶者特別控除の改正にともない、源泉徴収税額表参照時の扶養親族の数の計算方法が変わります。

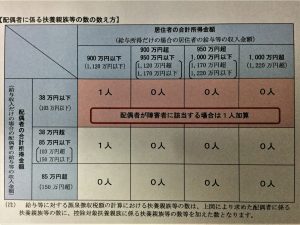

本人の合計所得金額が900万円以下(給与所得のみの場合1,120万円以下)で、かつ、生計を一にする配偶者の合計所得金額が85万円以下(給与所得のみの場合収入金額150万円以下)の場合に扶養親族の数に1人を加算します。

また、配偶者が障碍者の場合、本人の合計所得金額にかかわらず、配偶者の合計所得金額が38万円以下(給与所得のみの場合103万円以下)の場合に扶養親族の数に1人を加算します。

(注)合計所得金額は、その年1年分の見積額

詳しくは、国税庁作成のパンフレット等を参照するかお近くの税理士にご相談ください。