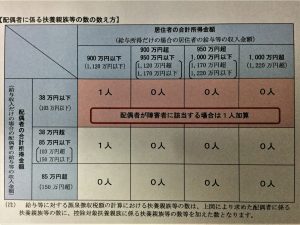

平成30年1月からの配偶者控除及び配偶者特別控除の改正にともない、源泉徴収税額表参照時の扶養親族の数の計算方法が変わります。

本人の合計所得金額が900万円以下(給与所得のみの場合1,120万円以下)で、かつ、生計を一にする配偶者の合計所得金額が85万円以下(給与所得のみの場合収入金額150万円以下)の場合に扶養親族の数に1人を加算します。

また、配偶者が障碍者の場合、本人の合計所得金額にかかわらず、配偶者の合計所得金額が38万円以下(給与所得のみの場合103万円以下)の場合に扶養親族の数に1人を加算します。

(注)合計所得金額は、その年1年分の見積額

詳しくは、国税庁作成のパンフレット等を参照するかお近くの税理士にご相談ください。

]]>

税額を算出する過程で、所得から差し引くことのできる金額のひとつに社会保険料控除があります。

対象となる社会保険料には、以下のようなものがあります。

・国民年金、厚生年金

・国民健康保険、健康保険

・介護保険

・後期高齢者保険 など

控除できる金額は、その年に実際に支払った金額又は給与や公的年金から差し引かれた金額です。

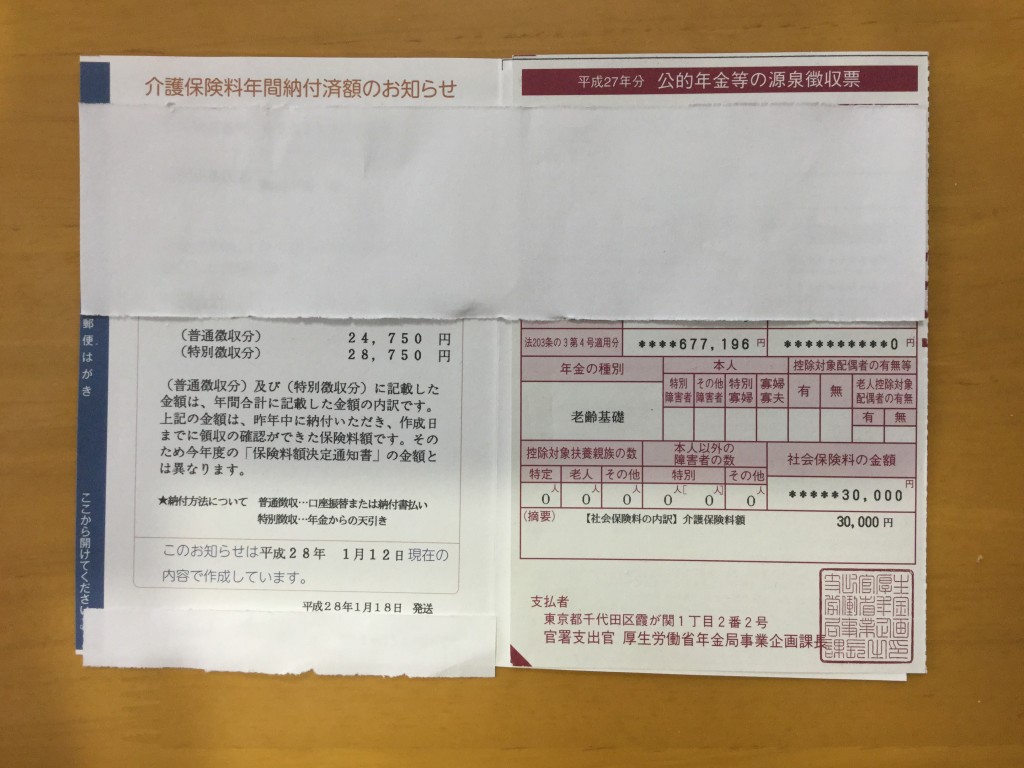

例えば、介護保険料の支払額は、公的年金等の受給者であれば、「公的年金等の源泉徴収票」の社会保険料の金額欄や「介護保険料年間納付済額のお知らせ」などで確認しますが、注意しなければならない事例がありますので、ご紹介します。

左の「介護保険料年間納付済額のお知らせ」の<特別徴収分>の金額と右の「公的年金等の源泉徴収票」の社会保険料の金額(【社会保険料の内訳】介護保険料額)が異なる金額になっています。

なぜこのようなことが起きたかというと、

・ 介護保険料について、還付が生じた。

・ 源泉徴収票は、公的年金の支払時に源泉徴収された金額がそのまま表示される。

つまり、「源泉徴収票」に記載されている介護保険料額には、還付された金額が反映されていない、ということになりますので、正しい支払額は「納付済額のお知らせ」に記載の金額となります。

「源泉徴収票」は申告時に添付が必要で、「納付済額のお知らせ」は添付不要ですので、「源泉徴収票」だけの確認で済ませてしまいがちです。

稀なケースかもしれませんが、しっかりと確認したいところです。

]]>

平成27年分の所得税から適用される改正事項には次のようなものがあります。

1.所得税の税率の改正

課税される所得金額(所得金額の合計額-所得から差し引かれる金額の合計額)が

4,000万円を超えると45%の税率が適用されることとなりました。

| 課税される所得金額 | 税率 |

| 195万円以下の金額 | 5% |

| 330万円以下の金額 | 10% |

| 695万円以下の金額 | 20% |

| 900万円以下の金額 | 23% |

| 1,800万円以下の金額 | 33% |

| 4,000万円以下の金額 | 40% |

| 4,000万円超 の金額 | 45% |

2.公的年金等に係る確定申告不要制度の改正

源泉徴収の対象とならない公的年金等(外国において支払われる公的年金等)の支給を受ける者は、この制度を適用できないこととされました。

※ 公的年金等に係る確定申告不要制度とは

公的年金等の収入金額が400万円以下であり、かつ、その公的年金等の全部が

源泉徴収の対象となる場合において、公的年金等に係る雑所得以外の所得金額が

20万円以下であるときは、所得税及び復興特別所得税の確定申告は必要ありません。

ただし、所得税及び復興特別所得税の還付を受ける場合には確定申告が必要です。

また、確定申告が不要となった場合でも、住民税の申告が必要な場合があります。

3.国外転出時課税制度

平成27年7月1日以後に国外転出をする一定の居住者が1億円以上の対象資産(有価証

券等、未決済信用取引等又は未決済デリバティブ取引をいいます。)を所有等している場合

に、その対象資産の含み益に所得税及び復興特別所得税が課されることとなりました。

また、平成27年1月以後に1億円以上の対象資産を所有等している一定の居住者から、

国外に居住する親族等へ贈与、相続又は遺贈によりその対象資産の全部又は一部の移転があ

った場合には、移転があったその対象資産の含み益に所得税及び復興特別所得税が課される

こととなりました。

4.財産債務調書制度

次の(1)~(3)すべてに該当する方は、「財産債務調書」をその年の翌年の3月15

日までに提出しなければならないこととされました。

(1)確定申告が必要な方

(2)その年分の退職所得以外の各種の所得金額の合計額が2,000万円を超える方

(3)その年の12月31日において、その価額の合計額が3億円以上の財産

又は、その価額の合計額が1億円以上の国外転出時課税制度の対象資産を有する方

※ 従来は、確定申告が必要な方で、その年分の退職所得以外の各種の所得金額の合計額

が2,000万円を超える方は、「財産債務の明細書」を確定申告書に添付して提出し

ていました。

各制度の詳細やその他の改正事項につきましては、国税庁のホームページ等でご確認ください。

]]>

皆様のところには、もう届いていますか?

マイナンバー制度の概要は以下のとおりです。

1.目的

① 国民の利便性の向上

② 行政の効率化

③ 公平・公正な社会の実現

2.利用分野

① 社会保障:年金・労働保険等・医療・福祉など

② 税 :税に関する申告・申請・届出・調書など

③ 災害対策:被災者支援など

3.利用方法

各利用分野における諸手続の際、個人番号が記載された書面を提出する。

① 国や地方自治体などに直接

② 勤め先(民間事業者)や税理士等を介して

なお、個人番号を利用する際には、本人確認が必要となります。

本人確認 → 番号の確認と身元の確認

確認の方法は、① 個人番号カード

② 通知カード + 運転免許証等 など

個人番号の利用は、上記2の分野に限定され、取扱者や取扱方法、保管やセキュリティ対策

などにつき、厳格な対応が求められています。

個人番号カードは、通知カードに同封されている申請書やPC、スマートフォンなどで申請

をすると1月以降に受け取ることができます。原則、本人が交付場所に行く必要があります。(個人番号カードの取得は強制ではありません。)

【税分野での利用開始時期の一例】

① 給与所得者が給与支払者に提出する「扶養控除等(異動)申告書」については、

平成28年分(平成28年1月以降に最初に給与の支払を受ける日の前日までに提出)から

個人番号を記載することとなっています。

その際、控除対象配偶者や扶養親族の個人番号の記載も必要となります。

※ 別途、給与支払者に個人番号を提供している場合、一定の要件を満たせば、

「扶養控除等(異動)申告書」にはその旨の記載で代替することができ、

個人番号の記載を省略できます。

② 所得税の確定申告における個人番号の記載は、平成28年分(平成29年3月15日

申告期限)からとなります。

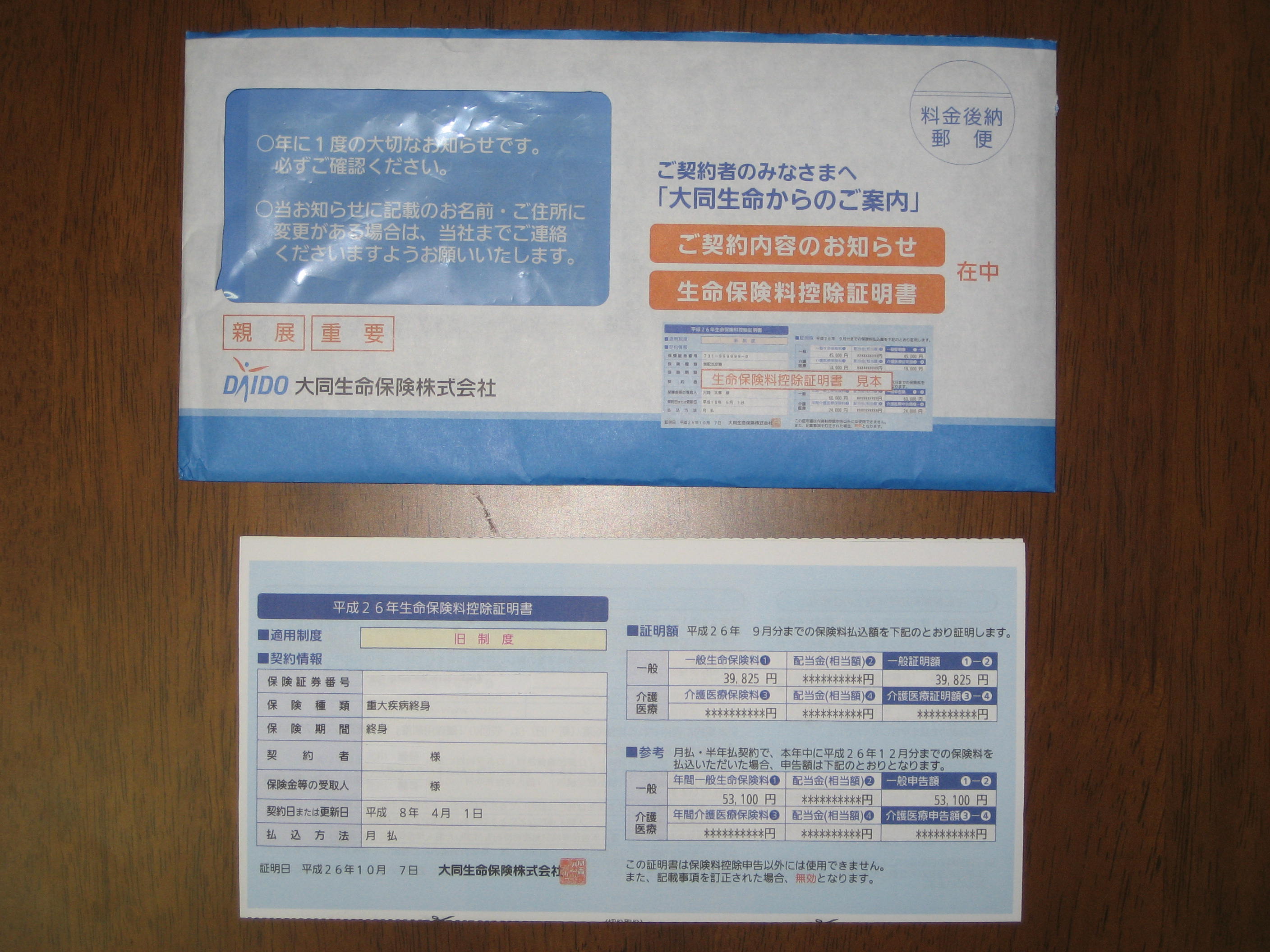

10月中旬ごろから、保険会社等から「保険料控除証明書」が送付されていることと思います。

この「保険料控除証明書」は、所得税の確定申告や年末調整で必要となる書類です。

<生命保険料控除>

所得者本人が一定の要件を満たす「一般の生命保険料」、「介護医療保険料」および「個人年金保険料」を支払った場合、一定の金額(最大12万円)を所得から控除することができます。

<地震保険料控除>

所得者本人が一定の要件を満たす損害保険契約等に係る地震等損害部分の保険料を支払った場合、一定の金額(最大5万円)を所得から控除することができます。

※ 控除額は、支払保険料の額に応じて、所定の計算式を元に算出します。

これらの控除を受けるためには、「保険料控除証明書」の原本が必要となります。保険会社等から送付されたハガキや封書は紛失しないようご注意ください。

(その年に新たに契約締結された場合、保険証券等に同封されていることもあります。)

万が一、紛失された場合には、保険会社等に再発行の依頼をして取り寄せる必要があります。

消費税の簡易課税制度のみなし仕入率が一部改正されます。

消費税の簡易課税制度のみなし仕入率が一部改正されます。

改正の概要は以下のとおりです。

●みなしい仕入率の変更

金融業及び保険業 第四種事業(60%) ⇒ 第五種事業(50%)

不動産業 第五種事業(50%) ⇒ 第六種事業(40%)

●適用時期

平成27年4月1日以後に開始する事業年度

(個人の場合は、平成28年分から適用)

適用時期に関しては、経過措置が設けられています。該当の事業を行う事業者で、これから簡易課税制度を選択適用する予定の方は、その選択届出書を平成26年9月30日までに提出した場合と、平成26年10月1日以後に提出した場合とで、消費税等の納税額が変わってきますので、ご注意ください。(前者の方が納税額が少なくなりす。)

なお、すでに簡易課税制度の適用を受けている事業者が、その適用を受けることをやめようとする場合には、その適用を受けることをやめようとする課税期間の初日の前日までに、税務署に届出をする必要があります。また、簡易課税制度は2年間継続適用した後でなければ、その適用を受けることをやめることができません。

]]> 法人税において、交際費は、原則、全額損金不算入とされていますが、資本金または出資金の額が1億円以下の中小法人については、特例が設けられています。

法人税において、交際費は、原則、全額損金不算入とされていますが、資本金または出資金の額が1億円以下の中小法人については、特例が設けられています。また、平成26年度の税制改正により、資本金または出資金の額が1億円超の大企業も一部損金算入が可能となります。事業年度により制度の内容が変わってきますので、以下を参考にしてください。

●中小法人の場合

◇平成25年3月31日以前に開始する事業年度

交際費等の額のうち、年600万円を超える金額 及び 年600万円までの金額の10%は損金に算入されない

◇平成25年4月1日から平成26年3月31日までの間に開始する事業年度

交際費等の額のうち、年800万円を超える金額 は損金に算入されない

◇平成26年4月1日から平成28年3月31日までの間に開始する事業年度

交際費等の額のうち、年800万円を超える金額 又は接待飲食費の額の50%を超える金額は損金に算入されない

なお、大企業の100%子会社など一定の中小法人は、本特例の適用対象外となることがありますので、ご注意ください。

]]> 平成26年も半年が経過しました。時が過ぎるのが早いと感じていらっしゃる方も多いのではないでしょうか。

平成26年も半年が経過しました。時が過ぎるのが早いと感じていらっしゃる方も多いのではないでしょうか。さて、個人の方の所得税について、今年大きく変わることの一つが、白色申告をする事業者についても、記帳と帳簿の保存が義務付けられる、ということです。

※ 平成25年までは、白色申告の場合、前々年あるいは前年の事業所得等の金額の合計額が300万円を超えた方のみが、記帳・帳簿等の保存制度の対象者でした。

概要は、以下のとおりです。

●対象者

事業所得、不動産所得又は山林所得を生ずべき業務を行うすべての方

●記帳する内容

売上などの収入金額、仕入や経費に関する事項

(取引の年月日、相手方の名称、金額など)

●帳簿・書類の保存

帳簿:収入金額や必要経費を記載した帳簿 ― 保存期間 7年

業務に関して作成した上記以外の帳簿 ― 保存期間 5年

書類:決算に関して作成した棚卸表その他の書類― 保存期間 5年

業務に関して作成、又は受領した請求書、納品書、送り状、領収書などの書類 ― 保存期間 5年

来年の確定申告の時期になってから慌てることのないよう、今からしっかり準備しておきましょう。

記帳の仕方等でわからないことがある場合には、当事務所までご相談ください。